2023年市场展望

29 Nov 2022

最近几个月,我们正在处理延长的焦虑问题。今年到目前为止,标普500指数在2022年10月12日的最低收盘水平上下跌了25%以上。在过去22年中,标普500指数之前只有两次下跌超过24%;2002年和2008年,如下图1所示。 然而,截至2022年11月28日,标普500指数已经从2022年10月12日的收盘水平上涨了约10%(参见图表4)。 我们在2023年可以期待什么?

图1

资料来源。标准普尔道琼斯

全球增长前景因收益率曲线反转而减弱

你可能听说过 "收益率倒挂",它加剧了对全球经济衰退可能性的焦虑。企业盈利将受到经济负增长的不利影响。这将抑制资本市场资产价格的前景,如债券和股票。

投资者如果购买期限较长的债券,通常需要更大的回报。需要跟上通货膨胀的步伐将是一个原因,除此之外。因此,在正常情况下,收益率曲线是向上倾斜的--以显示投资时间越长,收益越高。

然而,当短期债券的收益率高于长期债券时,就会出现收益率倒挂。收益率倒挂预示着经济衰退临近的可能性。

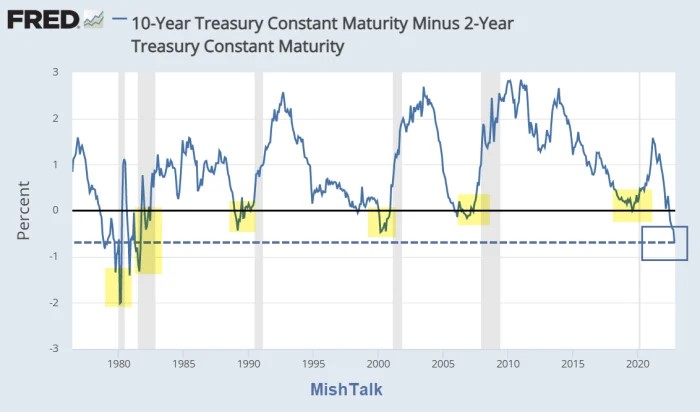

最近,我们在美国看到了一条向下倾斜的曲线,或者说是 "倒置的收益率曲线",较短的2年期国债在到期前的年化收益率高于10年期国债。如下图2所示,这种 "2-10收益率倒挂 "是自1982年以来40多年来最强烈的一次。

图2

资料来源:圣路易斯联邦储备银行.

需要注意全球金融压力的问题

美国股市正在经历2008年以来最糟糕的一年。相比之下,2020年的Covid-19大流行性市场崩溃看起来很温和,在政府主导的大规模消费者援助计划和注入市场的流动性的支持下,复苏迅速。

图3

资料来源:圣路易斯联邦储备银行

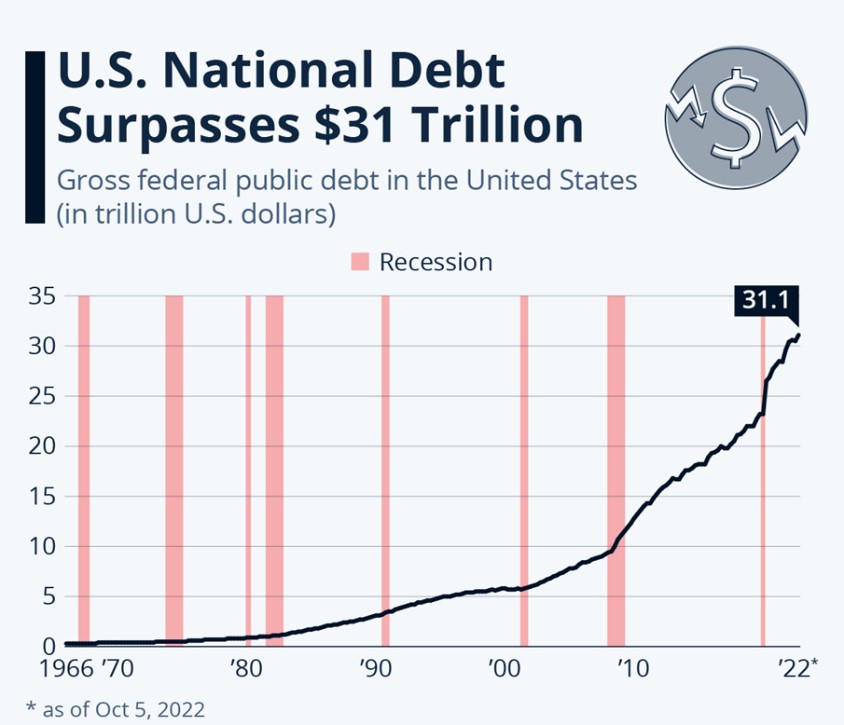

不幸的是,大部分额外的流动性是通过印钞票来资助的--或者简单地说,是由后代人偿还的债务。美国的国债在2022年10月初首次超过了31万亿美元。

因此,旨在对抗通货膨胀的更高利率将使未来的贷款服务更加昂贵。随着全球金融比以往任何时候都联系紧密,我们需要注意金融压力。

通货膨胀需要缓和,以利于加息的放缓

展望2023年,我们认为2022年相对强劲的增长、不断上升的通货膨胀和更高的利率有逆转的空间。

随着加息的幅度变小,债券应该会恢复并表现良好。在股票方面,在逃往安全地带的过程中出现大量资金外流的新兴市场应该会复苏,尽管不会像2000年代初网络泡沫破灭后和2008年全球金融危机后那样剧烈。

SqSave资产配置展望

从长期跟踪的一年和两年来看,SqSave的回报大多超过了其基准。在追踪的两年期间,我们的中低风险投资组合的表现分别比其基准高出22.4%、18.3%和10.4%(截至2022年10月底)。

我们的机器学习引擎通过人工智能(AI)驱动的方法,以一致的方式在我们各种风险剖析的参考组合中管理投资风险。反映到这一点,在8月份,我们的人工智能将投资组合的分配转向更多的防御性定位,以帮助缓冲进一步重新出现的下行风险。 目前,我们的一些投资组合已经转向更进步的配置。我们的观察表明,当市场情绪看跌时,我们的动态资产配置算法可以调整风险敞口以保护下行波动,而当市场反映出向上升趋势的变化时,则重新向上调整风险敞口。

随着经济增长放缓或出现负增长,加上通货膨胀放缓和货币紧缩政策的影响,我们预计2023年将为债券、防御性股票和新兴市场带来上升空间。大多数市场和资产类别在短期内将继续保持波动,因为在企业盈利和经济增长预期放缓的情况下,资产估值会重新调整。一个巨大的未知数是中国扭转其零关税政策的意愿和时机。

随着加息的放缓,我们的资产配置算法将看到多样化的好处。我们有信心,我们的SqSave投资组合总体上仍处于良好的位置,以应对不断变化的市场条件,包括一旦市场像过去的经济周期一样开始复苏。

图4

资料来源:雅虎财经。

您真诚的

SqSave 量化投资团队

免责声明

这里的内容仅用于提供信息,并不构成向任何司法管辖区的任何人出售任何证券的要约或征求任何购买或出售的要约。不应为了任何目的而依赖这里的信息或意见或准确性或完整性。对于这里的信息或意见或准确性或完整性,没有给出任何明示或暗示的陈述、保证或承诺,也不对上述情况承担任何责任。过去的表现不一定是未来结果的指示。所有投资都有风险,个人的所有投资决定仍然是个人的责任。我们建议所有投资者充分了解与他们选择的任何一种投资相关的所有风险。假设的或模拟的业绩并不代表未来的结果。除非特别指出,我们网站和出版物中提供的所有回报例子都是基于假设或模拟的投资。我们不表示或保证任何投资者将或有可能获得与所示类似的利润,因为假设或模拟的业绩不一定能说明未来的结果。本广告没有经过新加坡金融管理局的审查。

更多文章 更多文章

SqSave在过去1年和2年期间的表现优于基准。

Team SqSave

在长期跟踪1年和2年的基础上,SqSave的回报大多超过了其基准。特别是,过去2年我们的中低风险投资组合的表现分别超过了其基准的22.4%、18.3%和10.4%。在又一个月的市场剧烈波动之后,SqSave的参考投资组合成功地挽回了他们今年以来的一些下滑表现。

更多的

SqSave在过去1年和2年期间的表现优于基准。

Team SqSave

在长期跟踪1年和2年的基础上,SqSave的回报大多超过了其基准。特别是,过去2年我们的中低风险投资组合的表现分别超过了其基准的22.4%、18.3%和10.4%。在又一个月的市场剧烈波动之后,SqSave的参考投资组合成功地挽回了他们今年以来的一些下滑表现。

更多的

SqSave继续专注于资产配置以管理长期风险

Team SqSave

我们的算法并不关注短期的月度变动,但我们密切监测。也就是说,8月对我们的算法来说是一个糟糕的月份。即使如此,我们关注的也不止一个月,因为我们的算法不是以交易为导向的。

更多的